六年后赴港上市,京东长大后的变与不变

来自京东的最新消息,再次给中概股赴港二次上市的热潮加温。

在正式通过港交所聆讯后,6月5日,京东集团在联交所网站上载了PHIP版招股书。据报道,京东将在港上市发行价上限定为236港元,股票代码为“9618”,并将于6月8日开始公开发售,6月11日确定定价,6月18日正式登陆港交所。

根据腾讯新闻《一线》报道,自5月第三周起,已经有不少机构投资者已下了意向订单。从市场问询情况来看,机构投资者对京东的兴趣浓厚,市场对京东表现出了极大的热情。

在当下的时间节点,无论对于京东,还是对于资本市场,京东二次赴港上市都是一个标志性事件。京东为何赴港上市?京东的二次上市又会对京东自身的发展,及接下来的市场会带来哪些影响?

上市六年

从互联网新贵到零售巨头

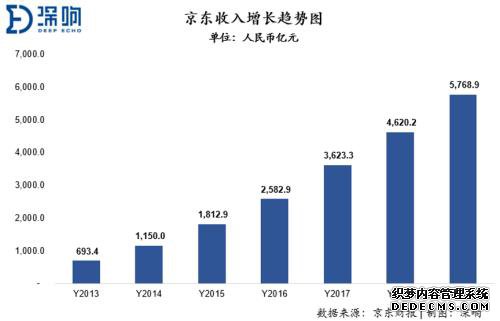

先把视线拉回到京东六年前在美首次上市的时点,2013年,京东全年净收入693亿元,Non-GAAP净利润2.24亿元。截至2013年12月31日,京东年度活跃用户数4740万。2014年5月22日,京东在纳斯达克上市时,以19美元的发行价计算,彼时京东的市值仅为260亿美元。

短短6年间,京东完成了强劲的增长:净收入增长8.3倍,NonGAAP净利润增长48倍,用户数增长7.6倍。市值从260亿美元增长至了超800亿美元,增幅达3倍以上。

京东美股上市以来股价表现

六年时间白驹过隙,无论是京东,还是京东所处的行业、所服务的用户都发生了巨大的变化。

2014年,国内的网上零售额只有不到3万亿元,占到全社会消费品零售总额的比例刚刚超过10%;现在,国内的网上零售额已经超过了10万亿元,占到整个社会消费品零售总额的比例也接近了26%。

但与此同时,6年后国内的网上零售额的增速却已经从50%降到了16%,在今年前四个月受到疫情的影响甚至一度降到了1.7%。

电商渗透率快速增长,但行业整体增速下降——这正是京东正面对的大背景。幸运的是,在这样的竞争格局与商业环境中,京东表现出了韧性:

京东2019年全年销售收入达到5768.9亿元人民币,是2013年销售收入的5倍还要多;年度平均复合增长率(Compound Annual Growth Rate,CAGR)高达42.3%,远超过行业平均增速。

随着经营规模的快速增长,二级市场对京东的估值也给予了积极的回应,自今年以来连创新高,目前已稳定的站在800亿美元之上,位列已上市中国互联网公司前五位。

很显然,资本市场对公司价值的评估有明显的印迹可循,对于初创公司主要看中增长,而对于成熟公司则在关注增长的同时看中稳定的盈利输出。

对京东而言,过去的2019年是完成自我跨越的一年,除了在营收方面方面保持高速增长以外,被市场长期以来诟病的盈利能力不稳定,也在2019年得到了全面的提升。

京东2019年取得毛利润844.2亿元,较上年同期增长28%;毛利率也达到历史最高的14.6%,连续六年实现毛利正向提升。而公司Non-GAAP下归属于普通股股东净利润则全年首次突破100亿元人民币,达到107.5亿,净利润率为1.9%,为过去6年来最高。

这在已上市市值最高的前五家互联网公司中,只有阿里和腾讯位列京东之前。

随着京东降本提效、转变战略措施的持续深入,其改革的效果从去年第三季度的效果开始显现,业绩也回到了快速增长轨道上。

根据最新的一季报,京东2020一季度营收为1462亿元,同比增长20.7%,高于市场预期;经调整净利润为30亿元,上年同期为33亿元;调整后每ADS收益为1.98元,市场预期为0.75元。

从营收增速的变化来看,京东的增长趋势虽然相比此前有所放缓,但考虑到疫情对电商行业冲击明显,其取得20.7%的增长已属不易。

用户方面,京东的用户数持续增长。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!

本文地址:https://www.fybj.org.cnhttps://www.fybj.org.cn/jd/644.html

相关阅读

发表评论

评论列表